НјШы21ЪРМЭКѓЃЌЗЂеЙбЛЗОМУвбГЩЮЊЪРНчГБСїЁЃЮвЙњ“ЪЎвЛЮх”ЙцЛЎАб“ДѓСІЗЂеЙбЛЗОМУ”зїЮЊЮДРД5ФъЕФЙЄзїжиЕуЁЃФЧУДЃЌЪВУДЪЧбЛЗОМУЃЌбЛЗОМУИјВЦЮёЙмРэДјРДФФаЉЫМПМЃП

ЫљЮНбЛЗОМУЪЧвЛжжНЋОМУгыЛЗОГШкЮЊвЛЬхЕФаТОМУЗЂеЙФЃЪНЃЌЫќвдзЪдДЕФИпаЇКЭбЛЗРћгУЮЊКЫаФЃЌвд“МѕСПЛЏЁЂдйРћгУЁЂдйбЛЗ”ЮЊддђЃЌвдЕЭЯћКФЁЂЕЭХХЗХЁЂИпаЇТЪЮЊЛљБОЬиеїЃЌАбОМУЛюЖЏзщГЩвЛИі“зЪдД——ВњЦЗ——дйЩњзЪдД”ЕФЕЭПЊВЩЁЂИпРћгУЁЂЕЭХХЗХЕФЗДРЁЪНСїГЬЃЌвВМДвдОЁПЩФмЩйЕФзЪдДКЭОЁПЩФмаЁЕФЛЗОГДњМлЪЕЯжзюДѓЕФОМУаЇвцКЭЩчЛсЗЂеЙЁЃбЛЗОМУДгИљБОЩЯзЊБфСЫИпЭЖШыЁЂИпЯћКФЁЂИпХХЗХКЭЕЭаЇТЪЮЊЬиеїЕФДжЗХаЭОМУдіГЄИёОжЁЃзїЮЊДйНјШЫРргыЩчЛсздШЛКЭаГЕФШЋаТОМУФЃЪНЃЌбЛЗОМУвбОБЛВЦОбЇМвШЯЮЊЪЧЮвЙњЪЕЯжПЩГжајЗЂеЙеНТдЕФзюМббЁдёЁЃ

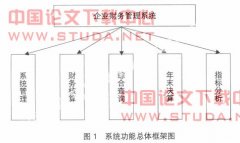

“ОМУдНЗЂеЙЃЌЛсМЦдНживЊ”ЁЃбЛЗОМУДјРДЕФВЛНіНіЪЧОМУЗЂеЙЕФШЋаТРэФюКЭЩњВњФЃЪНЃЌИќЪЧвЛжжРэВЦЙлФюЕФИќаТКЭВЦЮёЙмРэЕФаТПЮЬтЃЌв§ЗЂЮоЯоЕФЫМПМЁЃ

вЛЁЂВЦЮёЙмРэФПБъбЁдёЫМПМ

ВЦЮёЙмРэФПБъвЛАуАќРЈРћШѓзюДѓЛЏЁЂЦѓвЕМлжЕзюДѓЛЏЁЂОМУаЇвцзюДѓЛЏЕШЁЃОМУаЇвцзюДѓЛЏЕФВЦЮёЙмРэФПБъМШЪЧзюгХбЁдёвВЪЧвЛжжЧїЪЦЁЃЫљЮНОМУаЇвцЪЧжИвдОЁПЩФмЩйЕФРЭЖЏКФЗбЩњВњГіОЁПЩФмЖрЕФТњзуШЫУЧашвЊЕФВњЦЗЃЌЦфгыЦфЫћВЦЮёЙмРэФПБъВЛЭЌЕФзюЭЛГіжЎДІдкгкЧПЕїЩчЛсЙБЯзФмСІЃЌетВЛНіНіжИЦѓвЕвРЗЈЯђЙњМвНЩФЩИїжжЫАЪеЃЌИќживЊЕФЪЧгУЗЂеЙНтОізЪдДдМЪјКЭЛЗОГЮлШОЕФУЌЖмЃЌЪЕЯжКЯРэРћгУзЪдДЃЌгХЛЏЛЗОГЕФФПЕФЁЃПЦбЇРэжЧЕибЁдёОМУаЇвцзюДѓЛЏзїЮЊЦѓвЕВЦЮёЙмРэЕФФПБъЃЌМШЗћКЯбЛЗОМУЗЂеЙЕФПЭЙлЙцТЩЃЌгжПЩЪЕЯжЦѓвЕгыЩчЛсЕФЫЋгЎЁЃ

ЖўЁЂВЦЮёдЄВтЬхЯЕЫМПМ

ЯСвхЕФВЦЮёдЄВтЪЧжИЙРМЦЦѓвЕЮДРДЕФШкзЪМЦЛЎЃЛЙувхЕФВЦЮёдЄВтЪЧжИЦѓвЕдкОгЊОіВпЧАЖдЯюФПНЈЩшКЭЗЂеЙЫљзїЕФПЩааадБЈИцЃЌЫќжївЊИљОнЦѓвЕФкЭтЛЗОГЕФБфЛЏвдМАЦѓвЕЮДРДЗЂеЙЕФЧїЪЦЃЌЖдЯюФПЮДРДЕФЪеШыЁЂжЇГіКЭНсгрЁЂЯжН№СїСПвдМАЙРМЦашвЊЕФзЪВњгыЫљашШкзЪЕШвђЫиНјаадЄВтКЭЦРЙРЃЌзїЮЊжЇГжПЦбЇОіВпЕФживЊвРОнЁЃдкбЛЗОМУЪБДњЃЌвЊЧѓЦѓвЕМвУЧАбзЪдДНкдМКЭЛЗОГБЃЛЄзїЮЊвЛжжЦѓвЕЮФЛЏЃЌвЛжжЦѓвЕФПБъЃЌгУПЦбЇЗЂеЙЙлКЭЙЙНЈКЭаГЩчЛсЕФаТРэФюЃЌАбЬсИпЩчЛсгаЯоЕФзЪдДРћгУТЪКЭБЃЛЄЛЗОГзїЮЊЦѓвЕЩчЛсд№ШЮСаШыВЦЮёдЄВтКЭОМУПМВьгыЦРМлЬхЯЕЃЌНсКЯОМУЪ§ОнКЭЛЗОГЪ§ОнЗжЮізїГіЦѓвЕОіВпЁЃ

Ш§ЁЂдіЪеНкжЇВЦЮёЙмРэЫМПМ

бЛЗОМУКЌПЊдДНкСїжЎвтЃЌгыВЦЮёЙмРэЕФдіЪеНкжЇгаЭЌЙЄвьЧњжЎЪЕЁЃ

ЃЈвЛЃЉПЊдДгыдіМгЪеШыРДдДЁЃЗЂеЙбЛЗОМУЪЧвЛИіЖрЛЗНкЁЂЖрВуДЮЕФЯЕЭГЙЄГЬЁЃЦѓвЕзїЮЊбЛЗОМУЗЂеЙЕФжїСІОќЃЌвЛЗНУцашвЊАбвЛВПЗжЩчЛсГЩБОзЊЛЏЮЊЦѓвЕГЩБОЃЌдкЦѓвЕЮДРДЪевцжаЕУЕНВЙГЅЃЛСэвЛЗНУцЃЌГаЕЃВњЦЗбажЦЁЂПЊЗЂЁЂгІгУЁЂЭЦЙубЛЗОМУММЪѕЃЌДѓСПЕФзЪН№ЭЖШыКЭЭЖзЪЗчЯегыБЈГъЕФВЛШЗЖЈадЃЌПЭЙлЩЯгАЯьЦѓвЕЕФЛ§МЋадКЭДДдьадЁЃвђДЫЃЌеўИЎгІОЁПЩФмЮЊЦѓвЕВЮгыбЛЗОМУЗЂеЙВІИЖвЛЖЈЕФЦєЖЏзЪН№КЭВЦеўВЙЬљЃЌвджЇГжЗЂеЙбЛЗОМУЕФеўВпбаОПЁЂММЪѕЭЦЙуЁЂВњЦЗжЦзїЁЂЪОЗЖЪдЕувдМАаћДЋХрбЕЕШЙЄзїЁЃВЛНізЪН№вЊЪЕаазЈПюзЈгУЃЌЛЙвЊдЫгУзЪН№жмзЊдРэЃЌПЦбЇЁЂКЯРэЕиећКЯЯжгазЪН№ЃЌЬсИпбЛЗОМУЗЂеЙзЈЯюзЪН№ЕФЪЙгУаЇвцЁЃСэЭтЃЌЭЈЙ§еўВпадвјаагХЯШДћПюЁЂЕЭЯЂЛђЮоЯЂДћПюЁЂбгГЄаХгУжмЦкЁЂЫАЧАЛЙДћЕШЗНЪНЃЌЮЊЦѓвЕЗЂеЙбЛЗОМУЬсЙЉЖЏСІКЭаХДћеўВпжЇГжЁЃ

ЃЈЖўЃЉНкСїгыНЕЕЭГЩБОКЭНкдМПЊжЇЁЃбЛЗОМУВЛЪЧМђЕЅЕФРЌЛјЛиЪеКЭРЌЛјДІРэЃЌЖјЪЧЖдЗЯЦњЮяЕФВњЩњЭЈЙ§дЄЗРЗНЪНЖјВЛЪЧФЉЖЫжЮРэЗНЪНМгвдЖєжЙЃЌБфФЉЖЫжЮРэЮЊдДЭЗКЭЙ§ГЬЗРПиЁЃетгыВЦЮёПижЦЕФ“ЪТЧАПижЦЁЂЪТжаПижЦЁЂЪТКѓПижЦ”ЕФдРэЯрЭЌЁЃбЛЗОМУДгЦѓвЕЕФВњЦЗЩшМЦЛЗНкЕФНкдМдВФСЯЃЌРћгУПЩдйЩњзЪдДЕНЦѓвЕЕФВњЦЗжЦзїЛЗНкЕФНкЫЎЁЂНкЕчЁЂНкФмдДЃЌвдНЕЕЭЗЯЦЗТЪЕНЦѓвЕЕФВњЦЗЪЙгУЛЗНкЕФВњЦЗЪЙгУЪйУќОЁПЩФмГЄЃЌгІгУЗЖГыОЁПЩФмЙуЕНЦѓвЕЕФВњЦЗЗЯЦњЛЗНкЕФЛиЪедйРћгУЃЌОЁПЩФмЬсИпзЪдДРћгУТЪКЭМѕЩйЛЗОГЮлШОЁЃ“МѕСПЛЏ——ЛЗБЃаЭЃЈЮоКІЛЏЃЉ——зЪдДЛЏ”ЃЌетОЭЪЧбЛЗОМУЦѓвЕВњЦЗЕФЩњВњРэФюЃЌетвВЪЧЦѓвЕНЕЕЭГЩБОКЭНкдМПЊжЇЃЈзЪдДЃЉЕФЩњЬЌЛсМЦемРэЁЃзнЙлбЛЗОМУЕФЗЂеЙРњГЬЃЌШеБОдкЮязЪгыФмдДЕФИпаЇРћгУКЭЕЭГЩБОдЫзїЕШЗНУцГЩМЈгШЮЊЭЛГіЁЃЩЯЪРМЭ90ФъДњЃЌШеБОЗсЬяЦћГЕЙЋЫОЕФ“аТГЩБОИяУќ”ОЭЪЧвЛИіЕфаЭЕФАИР§ЁЃ“аТГЩБОИяУќ” ОјеагаШ§ЃКвЛЪЧДгЦћГЕСуВПМўВЩЙКШыЪжЃЌжЛвЊВњЦЗЗћКЯЩшМЦашвЊЃЌЖдНЕЕЭЩњВњГЩБОгаРћОЭПЩБЛВЩЙКЃЛЖўЪЧЭГвЛЦћГЕЕзХЬЃЌЖдЦфжжРрНјааДѓЗљЖШЕФКЯВЂЁЂЯїМѕКЭЙВЯэЃЛШ§ЪЧПЊЗЂГіЪРНчЩЯЩаЮДЗЂУїЕФЯШНјММЪѕЃЌВЂЪЙЦфГЩЮЊЯжЪЕЕФБъзМММЪѕЁЃ“аТГЩБОИяУќ”ЮЊЗсЬяЦћГЕЙЋЫОДјРДСЫГЩБОЯТНЕ3%ЕФОоДѓОМУаЇвцЁЃЮвЙњЕФ“КЊИжОбщ”вВдјГЩЮЊЮвЙњЦѓвЕЙмРэЕФПЌФЃЁЃЫцзХЮвЙњбЛЗОМУЕФЗЂеЙЃЌОМУаЇвцКЭЩчЛсаЇвцВЂМнЦыЧ§ЃЌНЋГЩЮЊЮвЙњЦѓвЕЕФЙмРэРэФюЁЃЮвЙњЕФ“ТфЪЕПЦбЇЗЂеЙЙл”ЁЂ“ЙЙНЈКЭаГЩчЛс”ЁЂ“НЈЩшНкдМаЭЩчЛс”ЪЧЮвЙњЗЂеЙбЛЗОМУЕФБОжЪЁЃЖј“МгЧПГЩБОКЫЫуЃЌЧПЛЏВЦЮёЙмРэ”КЭЁЖВЦеўВПЙигкИпМЖЛсМЦШЫВХХрбЕЪЕЪЉЗНАИЁЗГіТЏЃЌЫГгІСЫЮвЙњЗЂеЙбЛЗОМУЖдВЦЮёЙмРэЕФБОжЪашвЊЁЃ

ЕБЧАЃЌЮвЙњОМУдіГЄЗНЪНЛЙХЧЛВдкДжЗХаЭЯпадФЃЪНЃЌзЪдДЭЖШыТЪИпЃЌзЪдДВњГіТЪКЭРћгУаЇТЪЕЭЃЌЮвЙњгІжЦЖЈКЭЭъЩЦВЦЫАгХЛнеўВпЃЌШчИјгшСаШыЙњМвЁЖНкФмВњЦЗФПТМЁЗКЭЁЖЙигкеўИЎНкФмВЩЙКЕФвтМћЁЗЕФВњЦЗЁЂЖдбЁдёТЬЩЋЭтУГЕМЯђаЭЁЂЭЖзЪЛЗБЃВњвЕЁЂОгЊЛЗОГЙЋгУЩшЪЉЕФЦѓвЕКЭЙњФкВЛФмЩњВњЕФжЮЮлЁЂЛЗОГМрВтвЧЦїМАММЪѕЕШНјПкВњЦЗИјгшЫАЪегХЛнЃЌЩшЗЈНЕЕЭЦѓвЕГЩБОКЭЫАЗбПЊжЇЁЃ

ЫФЁЂВЦЮёЗжЮіЗНЗЈЫМПМ

дНРДдНЖрЕФЦѓвЕАб“ГЩБО—аЇвцЗжЮі”ЁЂЪЕааШЋГЩБОКЫЫуЃЌзїЮЊЦѓвЕжЦЖШДДаТКЭЩюЛЏИФИяЕФвЛЬѕживЊЧўЕРЁЃ“ГЩБО—аЇвц”ЗжЮіЪЧОМУЗжЮіЕФИљБОЗНЗЈЃЌЫќжївЊжИ “3E”ЗжЮіЃЌМДОМУадЃЈEconomyЃЉЁЂаЇТЪадЃЈEfficiencyЃЉКЭаЇЙћадЃЈEffectivenssЃЉЗжЮіЁЃОМУадЪЧжИДгЪТвЛЯюЛюЖЏВЂЪЙЦфДяЕНКЯИёжЪСПЕФЬѕМўЯТКФЗбзЪдДЕФзюаЁЛЏЃЛаЇТЪадЪЧжИЭЖШызЪдДКЭВњГіЕФВњЦЗЁЂЗўЮёЛђЦфЫћГЩЙћжЎМфЕФЙиЯЕЃЛаЇЙћадЪЧжИФПБъЪЕЯжЕФГЬЖШКЭЪЕМЪШЁЕУЕФГЩЙћжЎМфЕФЙиЯЕЁЃЭЈЙ§“ГЩБО—аЇвц”ЗжЮіЃЌНвТЖЙмРэВЛЩЦЁЂОіВпЪЇЮѓдьГЩЕФЫ№ЪЇРЫЗбГЬЖШЃЌДйНјЦѓвЕЬсИпЙмРэЫЎЦНКЭЪЙгУаЇвцЃЌЮЌЛЄзЪВњАВШЋКЭдіжЕЁЃ“ГЩБО—аЇвц”ЗжЮіЕФРэФюЬхЯжСЫбЛЗОМУЕФ“МѕСПЛЏЁЂдйРћгУЁЂдйбЛЗ”ЕФддђКЭвдЕЭЯћКФЁЂЕЭХХЗХЁЂИпаЇТЪЕФЛљБОЬиеїЁЃ“ГЩБО—аЇвц”ЗжЮіНЋГЩЮЊбЛЗОМУЕФжївЊОМУЗжЮіЗНЗЈЁЃ

ЮхЁЂВЦЮёМрЖНЛњжЦЕФЫМПМ

бЛЗОМУЪБДњЃЌВЦЮёМрЖНИќзЂжиЖдгАЯьЩњЬЌЛЗОГЕФвЛЯЕСаЦРМлжИБъНјааМрЖНЃЌАббЛЗОМУаЇвцгыЛЗОГБЃЛЄЙЄзїНєУмНсКЯЦ№РДЁЃШчИљОнЁЖНкдМФмдДЗЈЁЗЁЂЁЖПЩдйЩњФмдДЗЈЁЗЁЂЁЖЛЗОГгАЯьЦРМлЗЈЁЗЕШЗЂеЙбЛЗОМУЕФЗЈТЩЗЈЙцЃЌЭЈЙ§ЖдЦѓвЕаЇвцжИБъНјааЗжЮіЃЌЦРМлЦѓвЕОМУаЇвцЕФдіГЄЪЧЗёвдЮўЩќзгЫяКѓДњРЕвдЩњДцЕФЩњЬЌЛЗОГЮЊДњМлЃЌВЂИљОнЗжЮіЦРМлНсЙћЃЌв§ЕМЦѓвЕЪїСЂОМУгызЪдДЁЂЛЗОГЯрКЭаГвтЪЖЃЌНЈСЂНЁШЋзЪдДНкдММрЖНЙмРэЛњжЦЁЃбЛЗОМУ“БфФЉЖЫжЮРэЮЊдДЭЗКЭЙ§ГЬЗРПи”ЃЌвВЬхЯжСЫВЦЮёМрЖН“ЪТЧАМрЖН”ЕФБОжЪЁЃ

СљЁЂВЦЮёШЫдБЙлФюзЊБфгыжЊЪЖИќаТЫМПМ

ЫцзХЪРНчИїЙњбЛЗОМУЗЂеЙВНЗЅЕФМгПьЃЌжЇГжбЛЗОМУЗЂеЙЕФИїЯюВЦОеўВпКЭЛЗОГЛсМЦЁЂзЪдДЯћКФЛсМЦЕШаТУћДЪЁЂаТЪѕгягІдЫЖјЩњЃЌИјВЦЮёЙмРэдіЬэСЫаэЖраТдЊЫиЃЌетОЭашвЊВЦЮёШЫдБНјвЛВНзЊБфЙлФюЃЌВЛЖЯЬсИпжЊЪЖИќаТФмСІКЭеўВпЫЎЦНЁЃВЦЮёШЫдБжЛгаОпгаАяжњЦѓвЕТФааЩчЛсд№ШЮЕФФмСІЃЌВХФмЪЪгІбЛЗОМУЗЂеЙЕФвЊЧѓЁЃ